De S&P 500-index sloot 2024 af met een stijging van 33,6% in euro’s (die in de loop van het jaar met 6,5% daalde ten opzichte van de dollar), na een stijging van 20,2% in 2023, wat de beste tweejaarsresultaten sinds het begin van de eeuw markeert. De stijging werd gedreven door grote technologiebedrijven die blootgesteld zijn aan kunstmatige intelligentie (AI). Nvidia steeg met 189%, terwijl Meta met 76% steeg. Europese markten blijven achter met gemengde prestaties. Ondanks de indrukwekkende prestaties van de DAX (+18,9%) steeg de Stoxx 600 slechts met 9%, gedrukt door een vlakke CAC 40. Met een stijging van 32% beëindigde de Hang Seng van Hongkong een vierjarige neerwaartse cyclus. Toch bevinden opkomende markten (+15%) zich op hun laagste niveau ten opzichte van ontwikkelde markten in 20 jaar. De obligatie-index boekte een totaalrendement van 4,9%, maar staat nog steeds 4% lager sinds 2021, exclusief inflatie.

Vanuit geopolitiek oogpunt wordt de wereld steeds multipolarer, maar voor investeerders juist unipolairer. In het verleden leidden stijgingen op de Amerikaanse markt vaak tot stijgingen elders. Vandaag lijkt de Amerikaanse markt echter alle investeringsstromen naar zich toe te trekken. Het gewicht van Amerikaanse aandelen in de MSCI World-index bedraagt nu 74%, vergeleken met minder dan 50% tien jaar geleden (terwijl de Amerikaanse economie 27% van het wereldwijde BBP uitmaakt). Wereldwijde aandelenindices bewegen nu op het ritme van de Amerikaanse economie en zijn sterk afhankelijk van de prestaties van een handvol aandelen, de zogenaamde "Magnificent Seven," die in 2024 met 78% stegen tegenover 24% voor de overige S&P 493.

Investeerders geloven graag dat fundamentals prijzen en sentiment bepalen, maar er komt een punt waarop kapitaalstromen de fundamentals beginnen te beïnvloeden. Steeds meer wordt de hypothese van efficiënte markten ter discussie gesteld door de explosieve groei van passief beheerde fondsen. Vorig jaar verloren actieve beheerders opnieuw meer dan $400 miljard aan uitstromingen, waarbij het geld verschuift naar ETF’s die de Magnificent Seven overwegen. Dit fenomeen verklaart de scherpe toename van de concentratie in de S&P 500, waar het gewicht van de MegaCap-8 (MAG 7 + Netflix) in twee jaar is gestegen van 19% (goed voor 14% van de winsten) naar 32% (goed voor 22% van de winsten).

Met een dominante positie in het mentale landschap van wereldwijde investeerders is de VS oververtegenwoordigd en overgewaardeerd ten opzichte van andere markten tot een ongekend niveau. Hoewel een deel van dit enthousiasme gerechtvaardigd is door hogere winstgevendheid, is het belangrijk op te merken dat de helft van de stijging van de S&P 500 in 2024 te danken is aan de uitbreiding van waarderingsmultiples (van 20x naar 22x P/E), een premie van 30% ten opzichte van het historische gemiddelde. Daarentegen handelen de meeste grote indices tegen 13x of 14x P/E. De waarderingen van de MegaCap-8 zijn nog hoger, namelijk 29x P/E, gebaseerd op een verwachte nettowinstmarge van 25%, vergeleken met slechts 12% voor de S&P 493.

De meest voorkomende rechtvaardigingen voor dergelijke waarderings- en winstgevendheidsverschillen zijn de verwachte productiviteitsboom in de Amerikaanse economie dankzij AI en de onevenredige voordelen die de MAG 7 naar verwachting zullen halen uit deze nieuwe technologie. Hoewel we deze argumenten niet betwisten, roept de omvang van de verwachtingen vragen op. In een recent artikel schat de laatste Nobelprijswinnaar in de Economie, D. Acemoglu, AI-gerelateerde productiviteitswinsten op slechts 0,5% van het BBP per jaar in de komende tien jaar. Wat de verwachte winsten betreft, bedraagt het verschil tussen de verwachte omzet van Nvidia in 2026 en de inkomsten van hyperscalers uit hun AI-activiteiten $400–500 miljard als ze hun brutomarges op 50% willen houden. Hun investeringsritme bedraagt $200–250 miljard per jaar, maar tot nu toe blijven de inkomsten daar ver achter. Microsoft schat bijvoorbeeld dat haar door AI gegenereerde inkomsten slechts $10 miljard per jaar bedragen.

Ten slotte is er het Trump-effect. Het beleggerssentiment is zeer positief over het economische programma van de nieuwe regering, en de kloof over de Atlantische Oceaan is vergroot door politieke uitdagingen in Duitsland en Frankrijk. Het is echter mogelijk dat veel van Trump’s verkiezingsagenda niet wordt uitgevoerd, en sommige aspecten mogelijk minder gunstig zijn dan ze lijken. Hogere tarieven kunnen de wereldwijde groei verminderen, de inflatie verhogen en, bij gelijkblijvende omstandigheden, de rentetarieven hoog houden, wat fiscale problemen zou verergeren. Beloften van nieuwe belastingverlagingen staan ook haaks op het verklaarde doel om het handelstekort te verkleinen en kunnen spanningen veroorzaken op de obligatiemarkten.

Tegen het consensusdenken in zijn wij van mening dat voorzichtigheid eerder dan euforie geboden is aan het begin van het jaar en dat het verstandig is om de Amerikaanse markt onder te wegen ten opzichte van de benchmark. Wat stijl betreft, is het belangrijker dan ooit om diversificatie te behouden en niet alleen grote groeiaandelen (vooral Amerikaanse) aan te houden. De onvoorspelbaarheid van Donald Trump zal waarschijnlijk volatiliteit veroorzaken, en aangezien enquêtes aantonen dat zowel particuliere als institutionele beleggers zwaar overwogen zijn in Amerikaanse aandelen ten opzichte van historische gemiddelden, vormt de markconcentratie een risico bij een trendomslag.

De markt maakt zich zorgen over het tekort in de VS: sinds de Fed begon met het verlagen van de rente met 1%, is de lange rente met 1% gestegen.

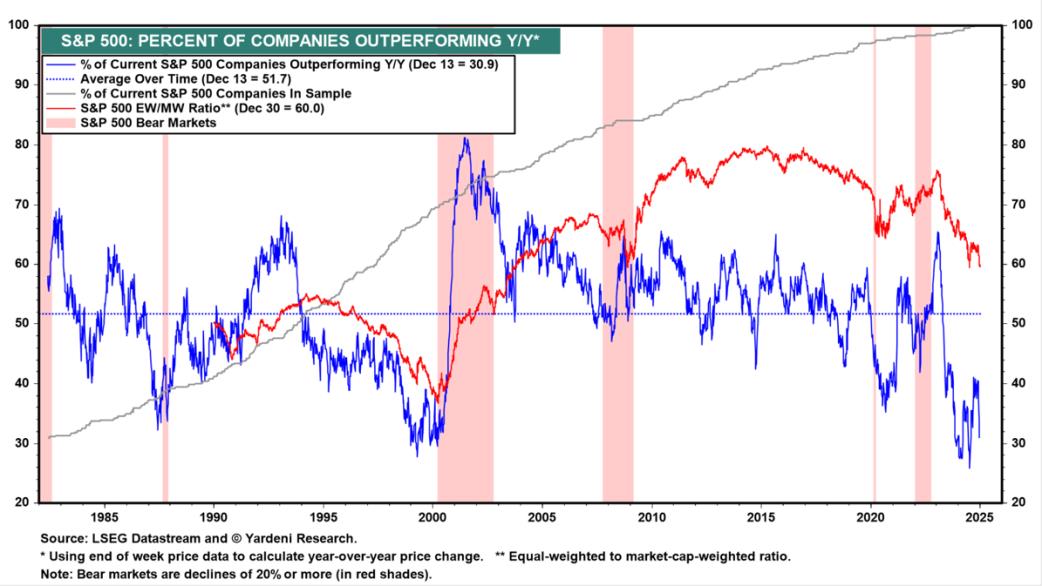

Concentratie van prestaties: lange underperformance van de S&P 500 gewogen versus de S&P 500 (in rood) en klein aantal bedrijven dat beter presteert dan de S&P 500 (in blauw).

Artikel geschreven door Bertrand Veraghaenne.

Bertrand Veraghaenne heeft meer dan 25 jaar ervaring op de financiële markten. Hij begon in 1997 bij Arthur Andersen, kwam in 2000 bij Petercam als financieel analist en stond in 2005 aan het hoofd van het departement financiële analyse van Petercam Asset Management, waar hij in het bijzonder bijdroeg aan de oprichting van een opkomend fonds.In 2009 werd hij hoofd financiële analyse bij BNPP-TEB in Istanbul, voordat hij in 2010 overstapte naar Private Banking als hoofdeconoom bij Banque Transatlantique (CIC-Crédit Mutuel), waar hij tussen Brussel en Parijs werkte. In 2013 trad hij in dienst bij JPMorgan Private Bank, waar hij sleutelposities bekleedde in Londen en Luxemburg als Investment Specialist voor UHNWI-klanten in de Benelux en Denemarken.

In september 2024 trad hij in dienst bij Whitestone Partners, een onderneming van de groep Whitestone, om zich bezig te houden met het multi-assetfonds ARMS, een Luxemburgs Gespecialiseerd Beleggingsfonds. Vanaf nu zal hij regelmatig zijn visie op de markt delen in onze nieuwsbrief en blog.