1. Inflatie en monetair beleid van centrale banken

De aanhoudende wereldwijde inflatie heeft de aantrekkingskracht van goud als veilige haven versterkt. Ondanks pogingen van centrale banken om inflatie te beteugelen door renteverhogingen, bleef deze hoger dan voorspeld: in de VS boven 4,5% en in de eurozone 3,8% in het eerste kwartaal van 2025. De Amerikaanse Federal Reserve (Fed) en de Europese Centrale Bank (ECB) handhaafden hun restrictieve monetaire beleid, maar de hardnekkige inflatie leidde tot een grotere vraag naar tastbare activa zoals goud.

2. Geopolitieke spanningen en wereldwijde onzekerheid

De stijging van de goudprijs werd ook gedreven door geopolitieke spanningen. Voortdurende conflicten in het Midden-Oosten en Oost-Europa hebben de vraag naar veilige haven-activa versterkt. Bovendien hebben handelsconflicten tussen China en de VS economische verstoringen doen vrezen, waardoor beleggers hun activa hebben geheralloceerd naar goud.

3. Aanbodtekort en repatriëring van goudreserves

De fysieke goudmarkt werd beïnvloed door een verminderd aanbod. Verschillende centrale banken, met name in Azië en Europa, hebben hun goudreserves verhoogd, waardoor er minder metaal beschikbaar is op de vrije markt. Daarnaast hebben Amerikaanse douanebeperkingen sommige landen ertoe aangezet hun goud terug te halen, wat logistieke kosten verhoogt en de druk op het aanbod verder vergroot.

4. Speculatie en onbalans op de papieren goudmarkt

Een andere belangrijke factor is de groeiende onbalans tussen papieren goud (ETF’s, futures) en fysiek goud. Sinds januari hebben shortposities op goud recordhoogtes bereikt, met meer dan 200.000 openstaande shortcontracten op de COMEX. Deze speculatie heeft de volatiliteit vergroot en zorgen over een mogelijke "short squeeze" aangewakkerd.

Wat is een "short squeeze" in goud?

Een "short squeeze" treedt op wanneer de prijs van een activum, zoals goud, plotseling sterk stijgt, waardoor handelaren met shortposities gedwongen worden hun posities tegen een hogere prijs terug te kopen. Dit verhoogt de vraag en drijft de prijs verder op.

Op de goudmarkt kan dit fenomeen optreden wanneer banken of hedgefondsen grote hoeveelheden goudfutures of papieren goud verkopen zonder over voldoende fysieke reserves te beschikken. Bij een scherpe prijsstijging moeten zij goud terugkopen, wat de stijging nog verder versterkt.

Volgens gegevens van de CFTC (Commodity Futures Trading Commission) waren er in januari 2025 bijna 220.000 shortcontracten op goud, wat neerkomt op meer dan 680 ton goud dat short werd verkocht. Ter vergelijking: de officiële reserves van de Banque de France bedragen ongeveer 2.430 ton. Een plotselinge liquidatie van deze shortposities zou dus een massale "short squeeze" kunnen veroorzaken.

Een eerdere gebeurtenis vond plaats in oktober 2024, toen shortposities op goud met meer dan 50.000 contracten daalden binnen enkele weken. Dit leidde tot een prijsstijging van 14%, waarbij de goudprijs steeg van $1.920 naar meer dan $2.200 per ounce binnen een maand. Sommige experts voorspellen soortgelijke bewegingen in 2025.

Risico’s van goud-ETF’s en papieren goud

Goud-ETF’s stellen beleggers in staat om blootstelling aan goud te krijgen zonder fysiek bezit, maar brengen risico’s met zich mee als zij niet volledig worden gedekt door fysiek goud.

Volgens de World Gold Council bereikten de instromen naar goud-ETF’s wereldwijd in januari 2025 $3,4 miljard, waardoor het totale beheerde vermogen steeg tot meer dan $210 miljard. Echter, sommige analyses suggereren dat het door deze fondsen gehouden fysieke goud mogelijk onvoldoende is om alle uitstaande aandelen te dekken.

Bijvoorbeeld, de SPDR Gold Trust (GLD), een van de grootste goud-ETF’s, bezat in februari 2025 ongeveer 870 ton fysiek goud, terwijl de potentiële verplichtingen meer dan 1.100 ton bedroegen. Dit onevenwicht kan een risico vormen als veel beleggers tegelijkertijd hun ETF-aandelen willen inwisselen voor fysiek goud.

In een financiële crisis of marktpaniek zou een stormloop op fysiek goud een liquiditeitstekort kunnen blootleggen, wat volatiliteit zou verhogen en spanningen in de markt zou creëren.

Staat de papieren goudmarkt op een keerpunt?

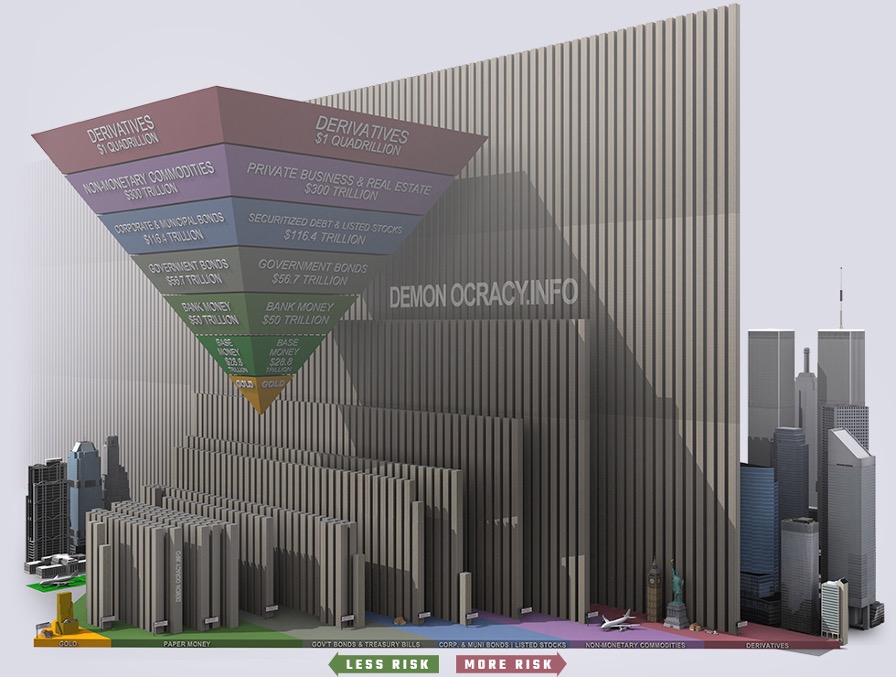

Zijn we getuige van een grote verschuiving in de papieren goudmarkt? Volgens sommige marktinschattingen zou de verhouding tussen papieren en fysiek goud kunnen oplopen tot meer dan 100:1, hoewel dit cijfer varieert afhankelijk van de bron en de gebruikte methodologie. Sommige schattingen suggereren zelfs een ratio van 200 of 300:1 onder bepaalde marktomstandigheden.

Als beleggers in papieren goud het vertrouwen in hun tegenpartijen verliezen te midden van een fysiek goudtekort, kan dat leiden tot een historisch moment op de goudmarkt.

In zo’n scenario zouden instellingen die papieren goud uitgeven niet in staat zijn om het fysieke goud te leveren. De recente verplaatsing van 2.000 ton goud naar de VS in slechts enkele weken zou al een waarschuwingssignaal kunnen zijn.

In tegenstelling tot een klassieke financiële "short squeeze", die theoretisch kan worden opgevangen door meer effecten uit te geven, is een "short squeeze" in fysiek goud veel complexer. Goud kan niet digitaal worden gecreëerd; het moet worden gedolven en geleverd – een groot probleem in tijden van schaarste.

Veel signalen wijzen erop dat dit al aan de gang is. Verschillende landen melden tekorten, zoals Japan, waar sommige platforms door hun voorraad goudbaren heen zijn. Metalor heeft een toeslag opgelegd vanwege stijgende aanvoerprijzen, en de Zwitserse raffinaderij Argor-Heraeus past een "tijdelijke toeslag" toe op geslagen goud.

Bovendien kampt de London Bullion Market Association (LBMA) met langere levertijden, variërend van 4 tot 8 weken, wat erop kan wijzen dat de vraag het aanbod overstijgt. Dit roept vragen op bij financiële instellingen: is het goud dat zij in Londen hebben opgeslagen daadwerkelijk beschikbaar?

Ten slotte komt de kwestie van goudreserves opnieuw ter sprake. Voormalig president Donald Trump heeft onlangs gesuggereerd om de Amerikaanse goudreserves in Fort Knox te laten controleren, wat de huidige transparantie in twijfel trekt en suggereert dat de werkelijke situatie zorgwekkender zou kunnen zijn.

Als het vertrouwen in papieren goud instort, kan de prijs van fysiek goud spectaculair stijgen, wat een historische wending zou betekenen in de financiële markten.

Bronnen:

Commodity Futures Trading Commission (CFTC). (2025, January). Gold short positions report. Retrieved from https://www.cftc.gov