Sparen loont niet meer. Erger nog, we zullen zien dat het geld kost.

Het is de wereld op zijn kop.

Desondanks breken de besparingen records.

Ook de uitstaande lopende rekeningen nemen toe: van 252 miljard euro in december 2019 tot 342 miljard in oktober 2021 (+37%).

Met een rendement van 0,11% per jaar doen sommige rekeninghouders niet langer meer de moeite om te sparen.

In totaal gaat het om bijna 650 miljard euro aan bankdeposito's in België.

En deze 650 miljard smelten "economisch" weg als sneeuw voor de zon!

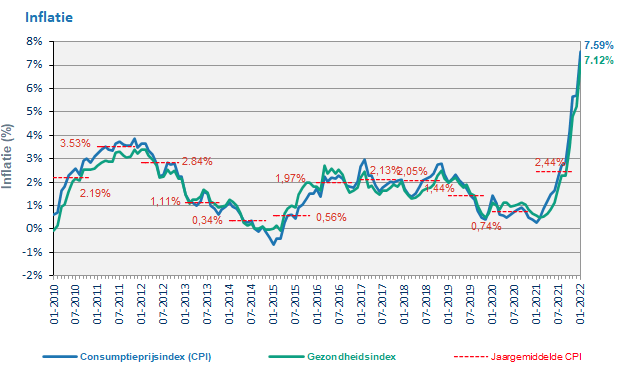

Inflatie, de "onzichtbare" belasting!

Ja, het is de grote terugkeer van de inflatie, veroorzaakt door (duurzame?) energieprijsstijgingen.

https://statbel.fgov.be/

Inflatie is een echte kanker voor uw spaargeld.

Om dit te zien, moet u de reële rentevoet kennen met een zeer eenvoudige berekening:

Reële rentevoet = Nominale rentevoet - Verwachte inflatie

Laten we uitgaan van de nominale rente van 0,11% (basisrente + getrouwheidspremie) en een inflatie van 6%.

Uw reëel rendement is 0,11% - 6% = -5,89%

In de loop van het jaar is uw 10.000 euro in koopkracht 9.411 euro geworden.

Inflatie is inderdaad een "onzichtbare" belasting.

Hoe kunnen we dit record aan besparingen verklaren?

Inderdaad, waarom zoveel besparen als het geld kost?

Het is waarschijnlijk een combinatie van vrees voor de toekomst en een gebrek aan informatie.

Velen hebben nog niet begrepen wat het verschil is tussen prijs en waarde, hoe belangrijk het is om in reële termen te rekenen en wat de verwoestingen van de inflatie zijn.

Anderen zullen zich troosten met het feit dat dit de prijs is die zij betalen voor het feit dat hun geld veilig op de bank staat en snel toegankelijk is indien nodig. Dit is begrijpelijk, maar...

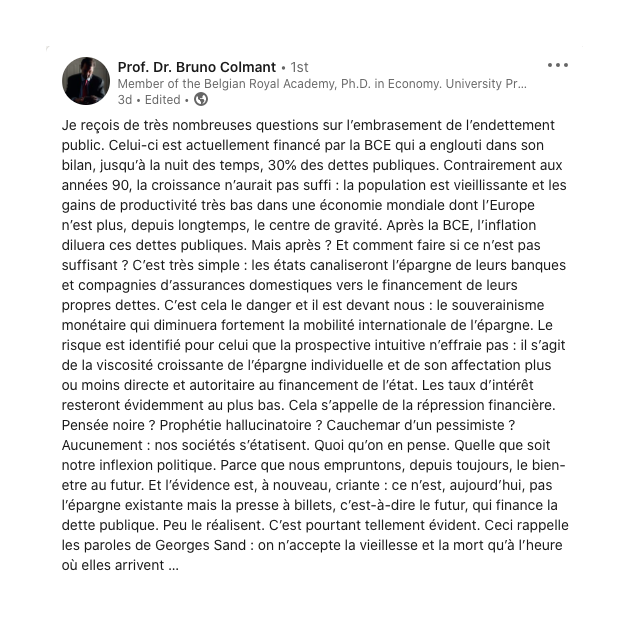

Dit is de boodschap van Bruno Colmant, een gerenommeerd econoom, die op maandag 7 februari 2022 op het sociale netwerk LinkedIn is geplaatst.

In het kort:

In de eerste plaats zal de inflatie de enorme schulden van de regeringen (en uw rijkdom trouwens) afzwakken, maar dat is misschien niet genoeg.

Ten tweede zullen de regeringen waarschijnlijk geld moeten halen uit de spaartegoeden en levensverzekeringen van de mensen om hun schulden af te betalen.

Uiteindelijk heet het financiële repressie.

Toch kunt u zich erbij neerleggen dat u toch niets kunt doen. Dit is de moeite waard om over na te denken...

Wat zijn de oplossingen?

Het is beslist! Je wilt niet elk jaar geld verliezen.

Heel goed, maar wat kun je doen?

Onroerend goed? Het is een echte troef, maar de prijzen zijn zeer duur en het risico van belastingwoede is zeer reëel via een grote belastinghervorming van de sector die zij aankondigen voor 2025.

Beurzen? De waarderingen zijn hoog. Geld drukken heeft de indexen opgeblazen. Dus ja, het kan nog steeds omhoog gaan zolang de centrale banken erachter staan. Het risico en de volatiliteit zijn echter groot.

Crypto-currencies? Volatiliteit is zeer belangrijk. We weten nog niet hoe Bitcoin zich zal gedragen in geval van een financiële crisis (vergelijkbaar met Nasdaq?). Oplichters zijn legio. Het kan deel uitmaken van de korf van oplossingen, maar met grote voorzichtigheid en gedegen kennis. En je moet de evolutie van het belastingstelsel goed in de gaten houden. Bovendien worden banken steeds waakzamer over overschrijvingen van cryptocurrency-platforms, zoals het artikel in de Echo van dit weekend nog getuigt.

Kunst? Diamanten? Oldtimers? Horloges? Dit zijn echte activa, ja. Maar het zijn meestal insidermarkten, soms met zeer weinig liquiditeit. Je moet ze goed kennen om de juiste beslissingen te nemen.

Al deze activaklassen kunnen deel uitmaken van een algemene diversificatiestrategie als u goed op de hoogte bent, maar het belangrijkste is dat u dit in de juiste volgorde doet.

En vandaag de dag moet elke strategie voor bescherming en diversificatie ook het bezit van fysieke edele metalen, waaronder goud, in redelijke verhoudingen omvatten.

Goud: de basis

Goud is al duizenden jaren een universeel geld, dat ons beschermt tegen negatieve reële rentevoeten en een risico op valuta's (euro, dollar...).

De geschiedenis herinnert ons eraan dat alle toepassingen van het drukken van geld op dezelfde manier zijn geëindigd: de vernietiging van papiergeld.

Beleggingsgoud is een eenvoudige en liquide markt.

Natuurlijk kan de aankoop van fysiek goud en zilver niet worden geïmproviseerd.

U moet bepaalde punten van tevoren voorbereiden: portefeuilleverdeling, opslag, doorverkoop, eventuele belastingen...

Maar dit is veel minder vervelend dan het kopen van onroerend goed, aandelen, cryptocurrencies of kunstwerken.

De gemakkelijkste manier om dit te doen is te kiezen voor bekende en erkende edelmetalen munten of staven van een serieuze makelaar zoals GFI Gold.

Goud is geschikt voor activa van elke omvang, van de grootste tot de meest bescheiden.

Met 1.000, € spaargeld kunt u al een paar munten kopen en ze op een veilige plaats bewaren met onze GFI Safe oplossing als u dat wenst.

Goud is de verzekering van uw portefeuille die gebruikt kan worden om een eventueel groter risico in andere activaklassen te compenseren.

Goud is immers een van de componenten van de portefeuille waarvan de allocatie varieert naargelang van de context en het risicoprofiel van elk individu.

Goud is vloeibaar: je kunt het heel gemakkelijk doorverkopen. Als marktleider zal GFI Gold u het bedrag dezelfde dag nog op uw rekening storten.

En als u gekozen hebt voor onze ultraveilige opslagoplossing buiten het banksysteem GFI Safe, kunt u zelfs uw goud kopen en verkopen zonder dat u zich hoeft te verplaatsen.

>>> Als u in februari goud bij ons koopt en opslaat, krijgt u drie maanden gratis opslag.

>>> Neem contact met ons op om te ontdekken welke concrete oplossingen u snel kunt implementeren.

Het GFI-team

***

Sources:

https://www.rtbf.be/article/en-2021-les-belges-ont-continue-a-garnir-leurs-comptes-depargne-malgre-des-taux-tres-bas-10908545

https://www.lecho.be/monargent/epargne-et-placements/epargne/les-livrets-d-epargne-belges-affichent-plus-de-300-milliards-d-euros-d-encours/10356955.html

https://www.nbb.be/fr/search/bcs/%26eacute%3Bpargne

https://stat.nbb.be/Index.aspx?QueryId=5781&Lang=fr

https://stat.nbb.be/Index.aspx?DataSetCode=CREDINSCORP&lang=fr#

https://www.febelfin.be/fr/chiffres

https://statbel.fgov.be/fr/themes/prix-la-consommation/indice-des-prix-la-consommation

https://www.lalibre.be/economie/entreprises-startup/2022/01/17/bnp-paribas-fortis-plafonne-le-montant-maximum-autorise-sur-le-compte-depargne-ZH4DV33S65B6FFG45KELJMFPKY/