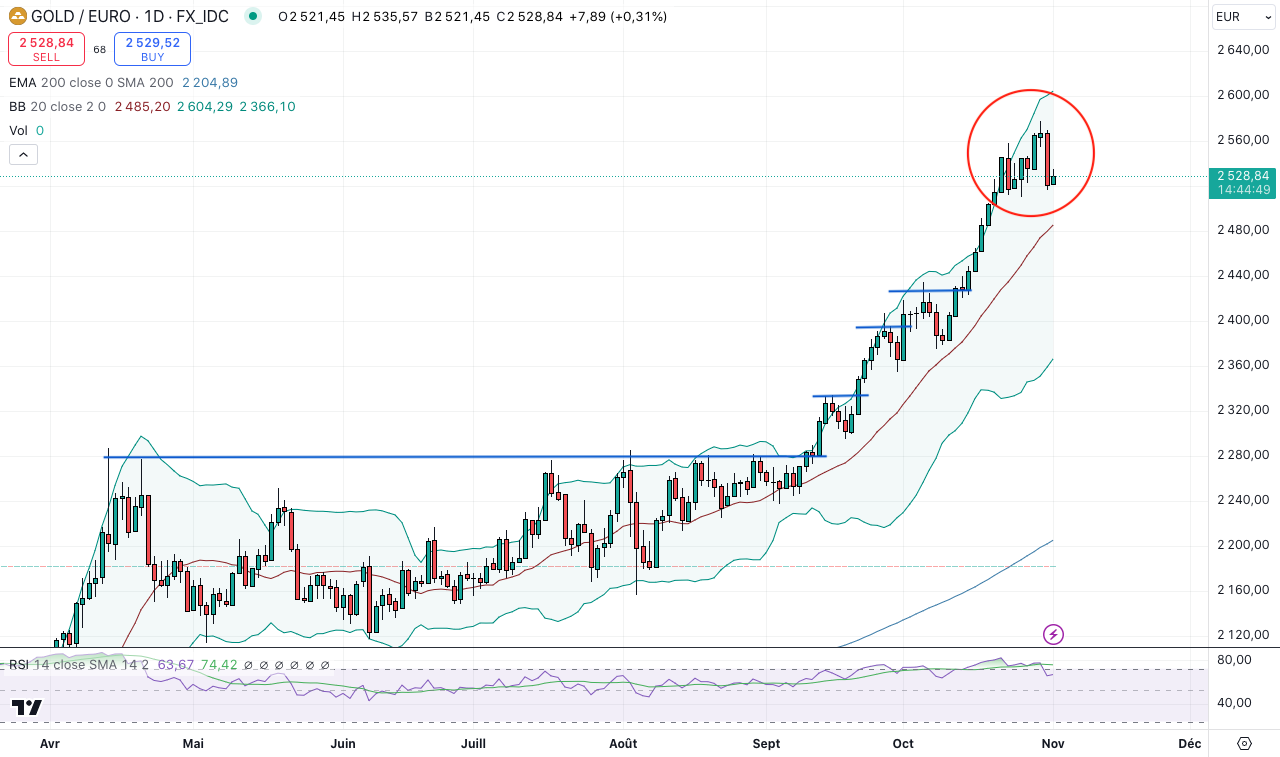

Après sept semaines de hausses consécutives, nous pourrions observer un léger repli. L’or a inscrit un nouveau record historique, mercredi 30 octobre, à 2577,6 €/once et jeudi 31 octobre, nous avons (enfin?) observé un recul de 1,8 %. Le métal jaune n’avait plus enregistré un telle baisse journalière depuis août 2024. Avec un RSI (relative strength index) à 87 en mensuel, l’or est sur-acheté et il serait sain de digérer proprement une hausse aussi importante.

La demande au T3 2024

Le rapport du World Gold Council (WGC) pour le 3e trimestre 2024 nous apprend que la demande totale de métal jaune a progressé de 5 % en glissement annuel pour atteindre 1.313 tonnes, un record pour un 3ème trimestre. La valeur de cette demande a augmenté de 35 % en glissement annuel pour dépasser les 100 milliards $ pour la première fois de l’histoire. Les banques centrales continuent d'acheter de l’or, même si nous constatons une baisse de 49 % par rapport au 3e trimestre 2023. Mais surtout, les ETF (Exchange Traded Funds) affichent un flux entrant de 94 tonnes, un retournement après 9 trimestres consécutifs de flux sortants.

Contexte haussier

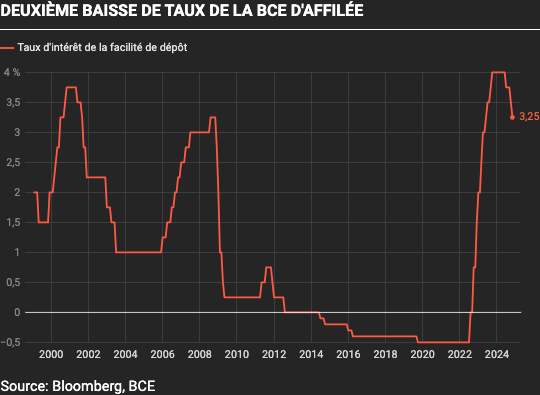

Les tensions géopolitiques persistent et restent un facteur haussier pour l’or (Ukraine, Moyen-Orient, Taïwan…) qui joue son rôle de valeur refuge. Le 17 octobre, la BCE a baissé son principal taux directeur pour la 2ème fois d’affilée et l’établit à 3,25% compte tenu d’une inflation sous les 2% en septembre.

Source: L’Echo

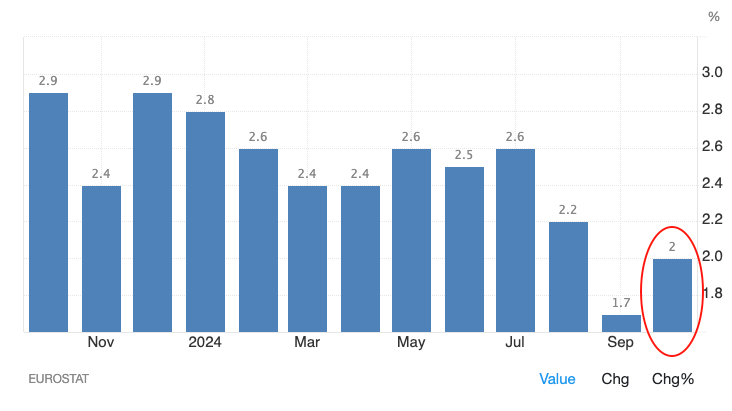

Toutefois, l’inflation dans la zone euro est remontée à 2% en octobre. Pour le moment, l’objectif de la BCE n’est pas dépassé, mais il faudra surveiller une éventuelle reprise de l’inflation dans un contexte de baisse des taux.

Source: Inflation en zone euro (tradingeconomics)

Des taux d’intérêt qui baissent et une inflation qui demeure menaçante sont des facteurs haussiers pour l’or. L’incertitude concernant les élections américaines imminentes peut aussi inciter certains investisseurs à posséder du métal jaune. En octobre, les BRICS ont tenu leur sommet à Kazan, en Russie, et 13 nouveaux “partenaires” y ont participé.

Source: brics-russia2024.ru

Les neuf membres des BRICS représentent plus d'un tiers du PIB mondial (mesuré en parité de pouvoir d'achat), plus de 40 % de la population de la planète et environ 30 % de la production mondiale de pétrole. En face, les pays du G7 représentent moins de 10 % de la population mondiale et moins de 30 % du PIB (en parité de pouvoir d'achat).

Et leur part de l'économie mondiale ne fait que diminuer, alors que celle des BRICS augmente. Les BRICS contrôlent 42 % des réserves de change des banques centrales mondiales. Le “Sud Global” continue de se développer et confirme l’organisation d’un monde multipolaire.

Ainsi, le processus de dédollarisation mondial va se poursuivre, voire s’accentuer. En effet, l’or a continué de progresser en octobre malgré un renforcement du dollar américain, ce qui indique une perte de confiance accrue. Pour les BRICS, l'or est la principale alternative potentielle au dollar américain. Ce sont eux qui en achètent le plus actuellement. En Occident, le métal jaune se fait encore relativement rare dans les portefeuilles malgré les performances actuelles.

Mais que se passera-t-il quand un revirement s’enclenchera ?

Cela laisse présager encore une belle marge de progression pour l’or. Après avoir dit tout ce qui précède, il ne faudrait pas oublier de rappeler le plus important. L’élément fondamental qui explique la hausse de l’or, c’est la perte de valeur de la monnaie. La création monétaire génère de l’inflation et la monnaie perd sa valeur, car une quantité plus importante de monnaie chasse une quantité inchangée de biens et services. Par conséquent, dans un tel contexte financier, l’or reste un actif incontournable, même si des replis, corrections et consolidations à court terme ne sont pas à exclure, voire bienvenues pour maintenir un marché haussier sain. De plus en plus d’investisseurs les considéreront comme des opportunités d’achat.