L'indice S&P 500 a terminé 2024 en hausse de 33,6% en euro (qui lui a baissé de 6,5% sur l’année contre le dollar), après un gain de 20,2 % en 2023, ce qui constitue sa meilleure performance sur 2 ans depuis le début du siècle. La hausse a été tirée par les grandes valeurs technologiques exposées à l'intelligence artificielle (IA). Nvidia a gagné 189%, tandis que Meta a progressé de 76 %. Les marchés européens sont à la traîne avec des performances contrastées. Malgré la très belle performance du DAX (+18,9%), le Stoxx 600 ne progresse que 9 % plombé par le CAC 40 (flat). Avec une progression de 32%, le Hang Seng de Hong Kong a mis fin à un cycle de 4 années de baisse. Pourtant, les marchés émergents (+15%) sont au plus bas par rapport aux marchés développés depuis 20 ans. L’indice obligataire affiche un rendement total de 4,9%, toujours en baisse de 4% depuis 2021 hors inflation.

Si en termes géopolitique, le monde est de plus en plus multipolaire, il devient de plus en plus unipolaire pour les investisseurs. Dans le passé, la hausse du marché américain entraînait celle des autres places boursières. Aujourd’hui, il semble au contraire aspirer tous les flux vers lui. Le poids des actions américaines dans le MSCI World culmine désormais à 74% contre moins de 50% il y a 10 ans (le poids de l’économie américaine dans le PIB mondial est de 27%). Les indices boursiers mondiaux battent donc au rythme de l’économie américaine, et sont tributaires de la performance d’une poignée d’actions, les fameux 7 Magnifiques en hausse de 78% en 2024 contre 24% pour le S&P 493.

Les investisseurs aiment croire que ce sont les fondamentaux qui déterminent les prix et le sentiment, mais il arrive un moment où les flux commencent à influencer les fondamentaux. De plus en plus, l’hypothèse d’efficience des marchés est remise en cause par l’explosion des encours de gestion passive. L’année passée, les gérants actifs ont subi à nouveau plus de $400 milliards de décollecte au profit des trackers qui tendent à surpondérer les 7 Magnifiques. Ce type de phénomène explique la forte augmentation de la concentration du S&P 500, où le poids des MegaCap-8 (MAG 7 + Netflix) est passé en 2 ans de 19% (pour 14% des bénéfices) à 32% (pour 22% des bénéfices).

Dominant l'espace mental des investisseurs mondiaux, l'Amérique est surdétenue et surévaluée par rapport aux autres marchés à un degré jamais atteint auparavant. Si une partie de cet engouement est évidemment justifié par une meilleure profitabilité, il faut aussi souligner que la moitié de la hausse du S&P 500 en 2024 est due à l’expansion des multiples de valorisation (de 20x à 22x P/E), soit une prime de 30% par rapport à sa moyenne historique, alors que la majorité des grands indices traite à 13x ou 14x P/E. Les valorisations des MegaCap-8 sont encore plus élevées à 29x P/E, sur base d’une marge bénéficiaire nette attendue de 25%, contre seulement 12% pour le S&P 493.

Pour justifier de tels écarts de valorisation et de profitabilité, les arguments les plus entendus sont le boom attendu de la productivité de l’économie américaine avec le développement de l’IA et les bénéfices disproportionnés que les MAG 7 vont tirer de cette nouvelle technologie. Si nous ne remettons en cause aucun de ces arguments, l’ampleur des attentes pose toutefois question. Dans un papier récent, le dernier prix Nobel d’économie estime les gains de productivité liés à l’IA à seulement 0,5% de PIB par an pour les 10 prochaines années. Quant aux bénéfices attendus, l’écart entre le chiffre d’affaires prévu par Nvidia en 2026 et les perspectives de revenus attendus par les « hyperscalers » pour leur activité dans l’IA est de…400 à 500 milliards s’ils veulent maintenir leurs marges brutes constantes à 50%. En effet, leur rythme d’investissement est de $200 à $250 milliards par an, mais pour l’instant les revenus sont loin de suivre ce rythme. Microsoft estime par exemple ses revenus générés par l’IA à seulement $10 milliards par an.

Finalement, il y a l’effet Trump. Le sentiment des investisseurs est extrêmement positif par rapport au programme économique de la nouvelle administration et ce clivage Atlantique s'est accentué suite aux problèmes politiques en Allemagne et en France. Cependant, tout son programme électoral pourrait bien ne pas être appliqué, et certains de ces effets ne pas être si positifs que cela. Des droits de douane plus élevés pourraient aussi réduire la croissance mondiale, augmenter l'inflation et, toutes choses égales par ailleurs, maintenir les taux d'intérêt à un niveau plus élevé, ce qui aggraverait les difficultés budgétaires. Les promesses de nouvelles réductions d'impôts contredisent aussi la volonté affichée de réduire le déficit commercial et risquent également de créer des tensions dans les marchés obligataires.

A rebours du consensus, nous pensons donc qu’il faut être prudent plutôt qu’euphorique en ce début d’année et sous-pondérer le marché américain par rapport à son benchmark. En termes de style, il est plus que jamais nécessaire de garder une place pour la diversification et ne pas détenir uniquement des grandes capitalisations boursières (américaines) de type croissance. L’imprévisibilité de Donald Trump devrait créer de la volatilité, et comme toutes les enquêtes montrent que les investisseurs privés et instutionnels sont fortement surpondérés en actions (américaines) par rapport à leur moyenne historique, la concentration du marché est un risque en cas de retournement de tendance.

Le marché s’inquiète du déficit américain : depuis que la Fed a commencé à baisser ses taux de 1%, les taux longs sont montés de 1%.

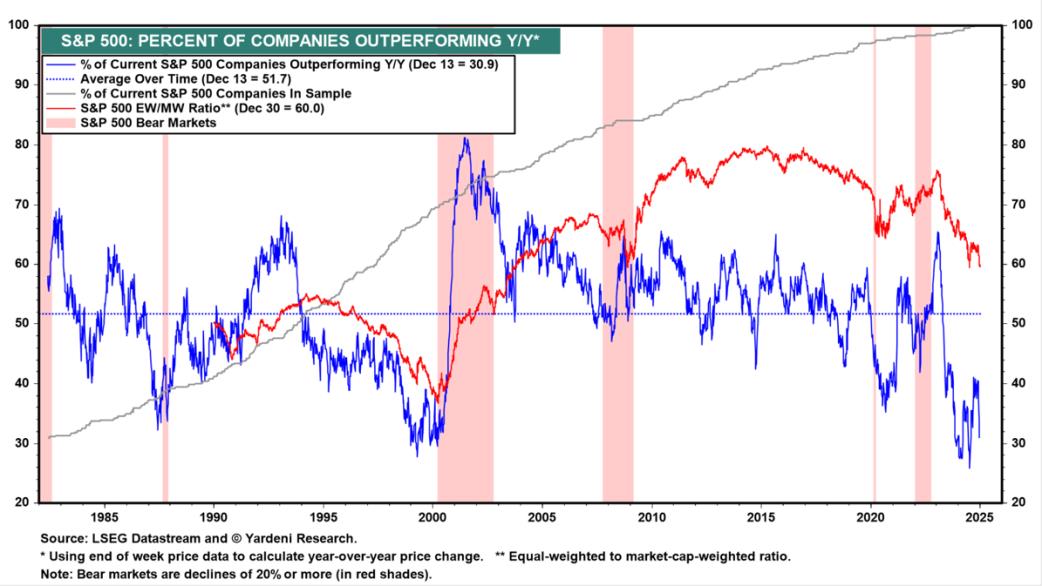

Concentration de la performance : longue sous-performance du S&P 500 équipondéré par rapport au S&P 500 (en rouge) et faible nombre de sociétés surperformant le S&P 500 (en bleu).

Article écrit par Bertrand Veraghaenne.

Bertrand Veraghaenne cumule plus de 25 ans d'expérience dans les marchés financiers. Il débute chez Arthur Andersen en 1997, rejoint Petercam en 2000 comme analyste financier, puis dirige le département d’analyse financière de Petercam Asset Management en 2005, contribuant notamment à la création d’un fonds émergent.En 2009, il devient directeur du département d’analyse financière de BNPP-TEB à Istanbul, avant d’intégrer la Banque Privée en 2010 comme Chief Economist de la Banque Transatlantique (CIC-Crédit Mutuel), travaillant entre Bruxelles et Paris. En 2013, il rejoint JPMorgan Private Bank, occupant des postes clés à Londres et Luxembourg en tant qu’Investment Specialist pour les clients UHNWI du Benelux et du Danemark.

En septembre 2024, il a rejoint Whitestone Partners, société du groupe Whitestone, pour s’occuper du fonds multi-assets ARMS, qui est un Fonds d’Investissement Spécialisé luxembourgeois. Dorénavant, il partagera régulièrement sa vision du marché dans notre newsletter et notre blog.