1. Inflation et politiques monétaires des banques centrales :

L’inflation persistante à l’échelle mondiale a renforcé l’attrait de l’or en tant que valeur refuge. Malgré les tentatives des banques centrales pour contenir l’inflation par des hausses de taux, celle-ci est restée supérieure aux prévisions, dépassant 4,5 % aux États-Unis et 3,8 % en zone euro au premier trimestre 2025. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) ont maintenu des politiques monétaires restrictives, mais la résilience de l’inflation a renforcé la demande d’actifs tangibles, comme l’or.

2. Tensions géopolitiques et incertitude mondiale :

Les tensions géopolitiques ont également contribué à la hausse du métal jaune. Les conflits prolongés au Moyen-Orient et en Europe de l’Est ont accentué la demande de valeurs refuges. De plus, la montée des frictions commerciales entre la Chine et les États-Unis a ravivé les craintes de perturbations économiques, favorisant une réallocation des actifs vers l’or.

3. Déficit de l’offre et rapatriement des réserves d’or :

Le marché de l’or a également été influencé par une réduction de l’offre physique. Plusieurs banques centrales, notamment en Asie et en Europe, ont augmenté leurs réserves d’or, réduisant ainsi la disponibilité du métal sur le marché libre. Par ailleurs, les restrictions douanières imposées par les États-Unis ont incité certains pays à rapatrier leur or, augmentant les coûts logistiques et exacerbant la pression sur l’offre.

4. Spéculation et déséquilibres sur l’or papier :

Un autre facteur clé a été le déséquilibre croissant entre l’or papier (ETF, contrats à terme) et l’or physique. Depuis janvier, les positions vendeuses sur l’or ont atteint des niveaux élevés, dépassant 200 000 contrats à découvert sur le COMEX. Cette spéculation a contribué à une volatilité accrue et a alimenté des craintes de "short squeeze".

Comprendre la notion de "short squeeze" sur l’or

Un "short squeeze" se produit lorsqu’un actif, en l’occurrence l’or, connaît une forte augmentation de prix, forçant les traders ayant pris des positions vendeuses à découvert (short selling) à racheter leurs positions en urgence. Ce phénomène crée une demande accrue et accentue la montée des prix.

Sur le marché de l’or, ce mécanisme peut s’enclencher lorsque des banques ou fonds spéculatifs vendent des contrats à terme ou de l’or papier en grande quantité sans disposer de réserves physiques suffisantes pour honorer ces engagements. Lorsque le prix de l’or grimpe soudainement, ces acteurs doivent racheter l’actif à un prix plus élevé, ce qui amplifie encore la hausse.

Selon les données publiées par le CFTC (Commodity Futures Trading Commission), en janvier 2025, les positions vendeuses sur l’or (or papier et contrats à terme) représentaient près de 220 000 contrats, soit plus de 680 tonnes d’or vendues à découvert. À titre de comparaison, les réserves officielles de la Banque de France s’élèvent à environ 2 430 tonnes. La liquidation soudaine de ces positions courtes pourrait donc entraîner un "short squeeze" massif sur le métal précieux.

Un précédent s’est produit en octobre 2024, lorsque les positions courtes sur l’or ont été réduites de plus de 50 000 contrats en seulement quelques semaines. Ce mouvement a contribué à une hausse de 14 % du prix de l’once, qui est passée de 1 920 $ à plus de 2 200 $ en un mois. Certains experts estiment que des mouvements similaires pourraient se reproduire en 2025.

Les risques liés aux ETF et à l’or papier

Les ETF adossés à l’or permettent aux investisseurs de s’exposer au métal précieux sans le détenir physiquement. Toutefois, plusieurs risques peuvent émerger, notamment lorsque les ETF ne sont pas totalement adossés à des réserves d’or physique.

D’après le world gold council, en janvier 2025, les flux entrants dans les ETF aurifères mondiaux ont atteint 3,4 milliards de dollars, portant leurs encours à plus de 210 milliards de dollars. Pourtant, certaines analyses suggèrent que l’or détenu par ces fonds pourrait être insuffisant pour couvrir toutes les parts en circulation.

Par exemple, le SPDR Gold Trust (GLD), l’un des plus grands ETF adossés à l’or, détenait en février 2025 environ 870 tonnes d’or physique, alors que ses engagements potentiels dépassaient 1 100 tonnes. Ce déséquilibre pose un risque en cas de forte demande de conversion des parts d’ETF en or physique.

De plus, en cas de crise financière ou de panique sur les marchés, une ruée vers la conversion en or physique pourrait mettre en évidence un manque de réserves réelles, exacerbant la volatilité et créant des tensions sur le marché.

Vers une remise en question de l’or papier ?

Sommes-nous en train d'assister à un changement majeur sur le marché de l'or papier ?

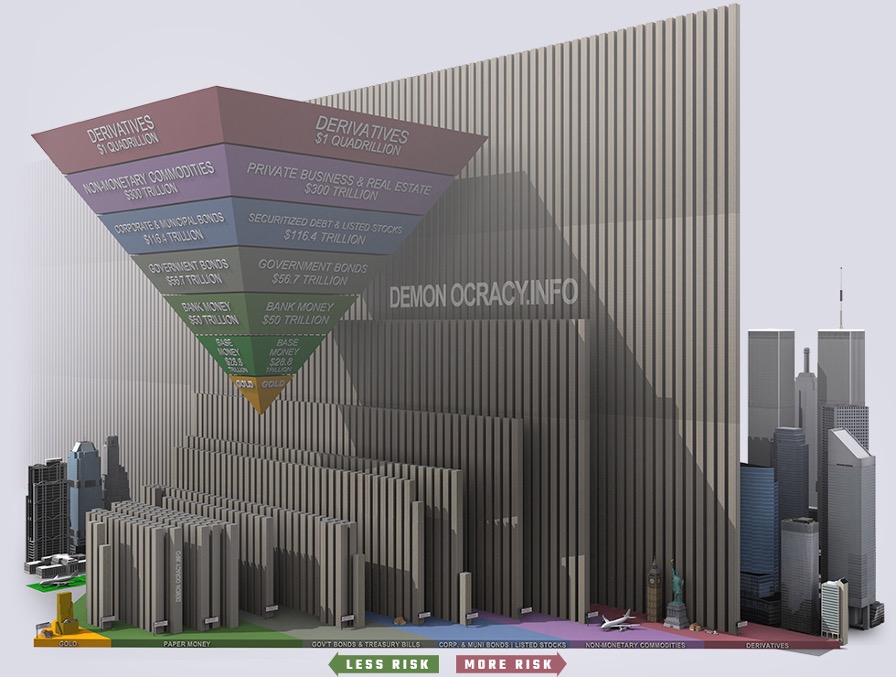

Selon certaines estimations du marché, le ratio entre l'or papier et l'or physique pourrait dépasser 100 pour 1, bien que ce chiffre varie selon les sources et les méthodologies utilisées. Par exemple, certaines analyses suggèrent que ce ratio peut atteindre 200 voire 300 pour 1 dans certaines conditions de marché.

Si les investisseurs en or papier perdaient confiance envers leurs contreparties, dans un contexte de pénurie d'or physique, nous pourrions être témoins d'un événement historique sur le marché de l’or.

Dans un tel scénario, les institutions émettrices d’or papier se retrouveraient à découvert, incapables de se procurer l'or physique nécessaire. Le récent transfert de 2 000 tonnes d’or vers les États-Unis en quelques semaines pourrait déjà constituer un signal d'alerte pour les acteurs du marché. Une incapacité à livrer l’or physique pourrait entraîner une crise de confiance et déclencher un short squeeze.

Contrairement à un « short squeeze » financier classique, qui peut être théoriquement absorbé par l’émission supplémentaire de titres, un short squeeze sur l’or physique est beaucoup plus complexe. En effet, l’or ne peut pas être créé numériquement : il doit être produit et livré, un défi majeur dans un contexte de pénurie.

De nombreux signaux indiquent que nous pourrions déjà être dans une telle situation. Plusieurs pays signalent des pénuries, comme au Japon, où certaines plateformes sont en rupture de stock de lingots. Metalor a imposé une surcharge en raison des coûts d’approvisionnement croissants. En Suisse, le raffineur Argor-Heraeus applique une "surcharge temporaire" sur l’or frappé…

Par ailleurs, la LBMA (London Bullion Market Association) fait face à des délais de livraison allongés, atteignant entre 4 et 8 semaines, ce qui pourrait être un signe que la demande dépasse l'offre. Cette situation suscite des inquiétudes parmi les institutions financières, qui se demandent si l’or qu’elles ont stocké à Londres est réellement disponible.

Enfin, la question de la vérification des réserves d’or refait surface. Le président Donald Trump a récemment suggéré de vérifier les réserves d’or américaines à Fort Knox, remettant en question l’opacité actuelle des informations et insinuant qu’une réalité plus alarmante pourrait se cacher derrière.

Si la confiance dans l’or papier venait à s'effondrer, le prix de l'or physique pourrait connaître une envolée spectaculaire, marquant un tournant majeur dans l’histoire des marchés financiers.

Sources:

Commodity Futures Trading Commission (CFTC). (2025, January). Gold short positions report. Retrieved from https://www.cftc.gov