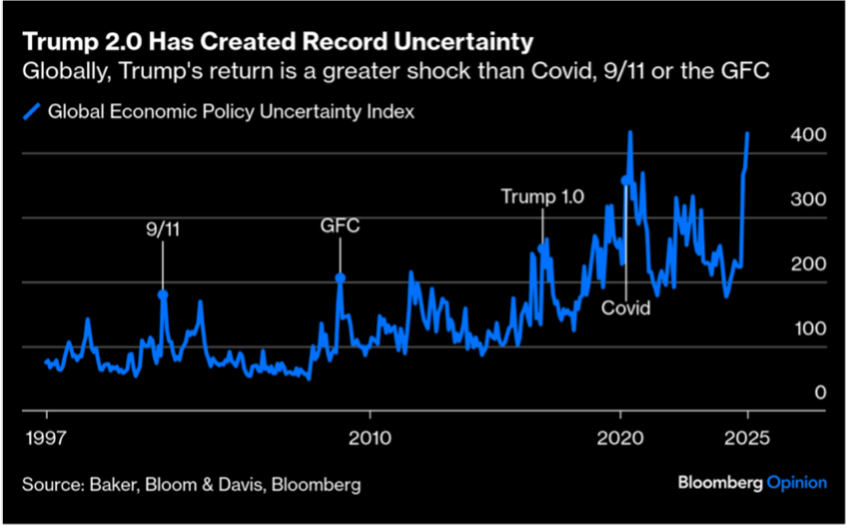

Le S&P 500 (+1,4% en USD YTD) montre des signes clairs d’essoufflement depuis la nouvelle année. Même les (toujours) très bons résultats de Nvidia ne suffisent plus, la faute en grande partie à l’apparition de DeepSeek qui remet en question la domination américaine dans le domaine de l’IA. Les fameux 7 Magnifiques sont tombés en panne (de performance), et leur indice est en train de corriger de manière notable (-12% depuis le plus haut de décembre). L’agitation de Donald Trump semble également se retourner dans un premier temps contre les Etats-Unis via une hausse importante de l’incertitude, liée notamment à l’impact (sur l’emploi) du programme de réduction des coût du DOGE et à celui des tarifs douaniers sur l’inflation. Depuis quelques semaines, la confiance des ménages est en forte baisse, tout comme les taux longs américains (-0,4% sur le mois).Élection de Trump : jusqu’à présent, son impact est une hausse importante de l’incertitude.

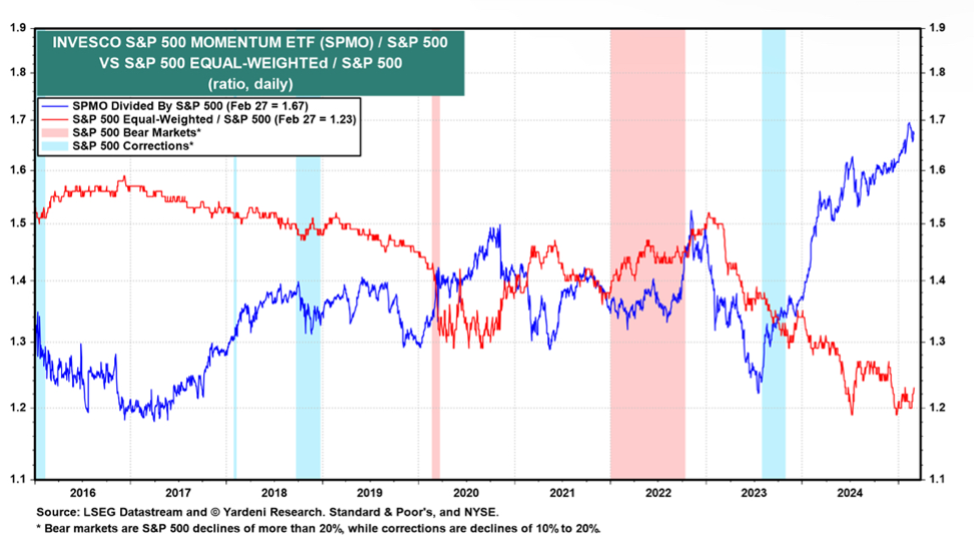

Inversement, l’Europe (+10%) et la Chine (+14%) ont été les grands bénéficiaires de ce retournement de tendance. En ce début d’année, la logique de flux a donc fonctionné en sens inverse puisque les investisseurs institutionnels ont semble-t-il redécouvert le Vieux Continent. En effet, le rebond des indices européens a jusqu’à présent été tiré par une augmentation des multiples (de 13,5x à 14,5x), et non pas par des résultats meilleurs qu’attendus au quatrième trimestre. Notre scénario d’un retournement de tendance (surévaluation et surpondération excessive du marché américain par rapport aux autres marchés et aux autres styles de gestion) se matérialise peu à peu, mais le chemin est encore long, tant la surperformance du style croissance et momentum (par rapport au style value) a été extrême depuis l’automne 2023.Analyse factorielle du S&P 500: sur-performance du facteur momentum par rapport au S&P 500 (en bleu) et sous-performance du S&P 500 équipondéré par rapport au S&P 500 (en rouge)

Face à des Européens souvent incrédules, la nouvelle administration Trump peut au moins être créditée d’avoir annoncé clairement la couleur. Dans un document passé quelque peu inaperçu lors de sa publication, le nouveau conseiller économique de la Maison Blanche détaille précisément les intentions de la nouvelle administration et sa volonté de réformer en profondeur l’architecture monétaire mondiale¹. Dans cette optique, les tarifs sont considérés comme un levier clé pour rééquilibrer leur déficit commercial et renforcer l’industrie américaine face à la concurrence étrangère, notamment la Chine. Cela ne pourra se faire selon lui qu’en corrigeant la surévaluation persistante du dollar, et si besoin est, en liant sécurité nationale et commerce. Les principaux partenaires américains seraient d’une manière ou d’une autre forcés de contribuer au coût de leur protection, quitte à la perdre totalement en cas de désobéissance et/ou à être soumis à des niveaux de tarifs exorbitants. Cela pourrait même aller jusqu’à la participation forcée au rééchelonnement de la dette américaine afin d’éviter une crise de solvabilité à l’Oncle Sam ! Cela permettrait à la fois une baisse des taux longs et une baisse du dollar.

En tout cas, ces rumeurs devraient à tout le moins maintenir un flux acheteur en provenance des banques centrales émergentes qui souhaitent réduire leur réserve en dollars, et dans un tel environnement, l’or a inscrit sans grande surprise un nouveau record à 2943 $/oz au cours du mois de février.

Pour le restant de l’année, le marché américain va continuer de donner la donne à l’ensemble de la planète financière. Nous pensons que la prudence reste toujours de mise. Il se pourrait bien que l’épisode actuel des tarifs ne débouchent que sur un ralentissement passager avec une hausse temporaire de l’inflation. Ou bien au contraire, cela pourrait déboucher sur des tensions commerciales majeures qui induiraient un ralentissement économique important. Nul ne peut le dire à ce stade. Par contre, la valorisation du S&P 500 demeure très élevée ce qui constitue un facteur de risque en soi. Cela pourra sembler incroyable mais s’il était valorisé à sa moyenne historique, le S&P 500 avoisinerait les 4500 et non les 6000 points. Attention donc à un retour sur terre si la prime de valorisation actuelle venait à brutalement disparaître.

¹ « A User’s Guide to Restructuring the Global Trading System », Stephen Miran, Novembre 2024

Article écrit par Bertrand Veraghaenne

Une expertise de plus de 25 ans au service des marchés financiers

Bertrand Veraghaenne cumule plus de 25 ans d'expérience dans les marchés financiers. Il débute chez Arthur Andersen en 1997, rejoint Petercam en 2000 comme analyste financier, puis dirige le département d’analyse financière de Petercam Asset Management en 2005, contribuant notamment à la création d’un fonds émergent.

En 2009, il devient directeur du département d’analyse financière de BNPP-TEB à Istanbul, avant d’intégrer la Banque Privée en 2010 comme Chief Economist de la Banque Transatlantique (CIC-Crédit Mutuel), travaillant entre Bruxelles et Paris. En 2013, il rejoint JPMorgan Private Bank, occupant des postes clés à Londres et Luxembourg en tant qu’Investment Specialist pour les clients UHNWI du Benelux et du Danemark.

En septembre 2024, il a rejoint Whitestone Partners, société du groupe Whitestone, pour s’occuper du fonds multi-assets ARMS, qui est un Fonds d’Investissement Spécialisé luxembourgeois. Dorénavant, il partagera régulièrement sa vision du marché dans notre newsletter et notre blog.