Épargner ne rapporte plus rien. Pire, nous allons voir que cela coûte de l’argent.

C’est le monde à l’envers.

Malgré tout, l’épargne bat des records.

L’encours des comptes à vue augmente également : de 252 milliards d’euros en décembre 2019 à 342 milliards en octobre 2021 (+37 %).

Avec un rendement de 0,11 % par an, certains titulaires de compte ne prennent plus la peine d’épargner.

Au total, cela fait près de 650 milliards d’euros de dépôts bancaires en Belgique.

Et ces 650 milliards fondent “économiquement” comme neige au soleil !

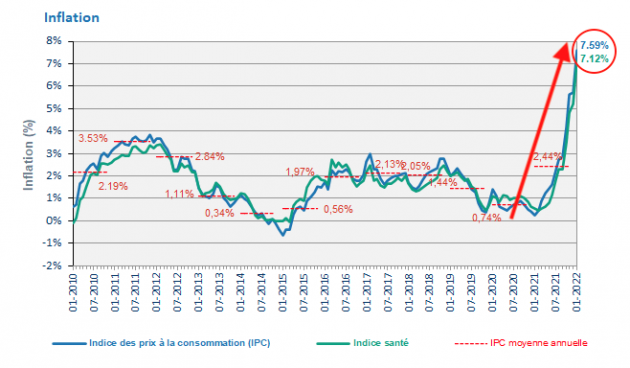

L’inflation, cette taxe “invisible” !

Oui, c’est le grand retour de l’inflation induit par les hausses (durables ?) des prix de l’énergie.

https://statbel.fgov.be/

L’inflation est un véritable cancer pour votre épargne.

Pour s’en rendre compte, il faut connaître le taux d’intérêt réel grâce à un calcul très simple :

Taux d’intérêt réel = Taux d’intérêt nominal - Inflation attendue

Prenons le taux nominal de 0,11 % (taux de base + prime de fidélité) et une inflation à 6%.

Votre rendement réel est de 0,11% -6% = -5,89 %

Sur l’année, vos 10.000 euros sont devenus 9.411 euros en termes de pouvoir d’achat.

L’inflation est bien une taxe “invisible”.

Comment expliquer ce record d’épargne ?

En effet, pourquoi épargner autant si ça coûte de l’argent ?

Il s’agit sans doute d'un mélange entre les craintes pour l’avenir et un manque d’information.

Beaucoup n’ont pas encore compris la différence entre le prix et la valeur, l’importance de calculer en taux réel et les ravages de l’inflation.

D’autres se consolent peut-être en se disant que c’est le prix à payer pour avoir son argent en sécurité à la banque et accessible rapidement si nécessaire. Ce qui est compréhensible mais…

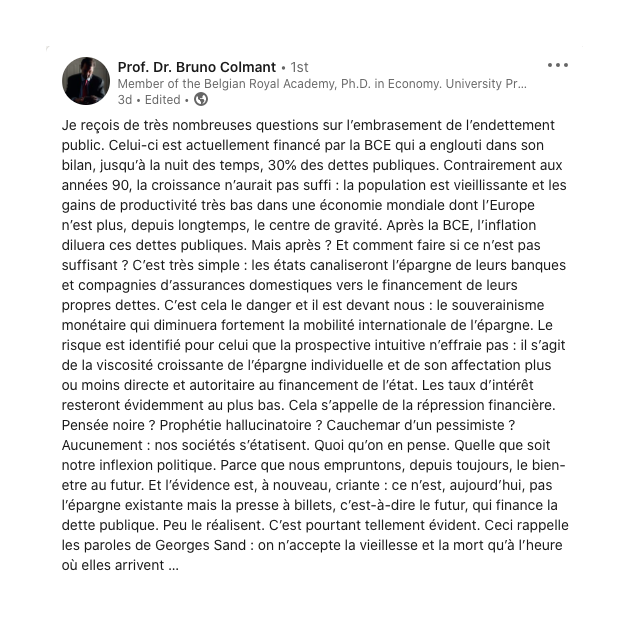

Voici le message de Bruno Colmant, économiste reconnu, posté sur le réseau social LinkedIn le lundi 7 février 2022.

En résumé:

D’abord, l’inflation va diluer les dettes astronomiques des Etats (et votre patrimoine au passage), mais cela risque de ne pas suffire.

Ensuite, les Etats vont probablement devoir ponctionner l’épargne et les assurances-vie des citoyens pour éponger leurs dettes.

Cela s’appelle au final, la répression financière.

Malgré tout, vous êtes peut-être résignés en vous disant qu’il n’y a rien à faire de toute façon. Cela mérite réflexion..

Quelles sont les solutions ?

C’est décidé ! Vous ne voulez plus perdre de l’argent chaque année.

Très bien, mais qu’est-ce qu’on peut faire ?

L’immobilier ? C’est un actif réel, mais les prix sont très chers et le risque de rage taxatoire est bien réel via une réforme fiscale importante du secteur qu’ils nous annoncent pour 2025.

Les marchés boursiers ? Les valorisations sont élevées. La planche à billets a gonflé les indices. Alors oui, cela peut encore monter tant que les banques centrales assurent derrière. Cependant, le risque et la volatilité sont importants.

Les crypto-monnaies ? La volatilité est très importante. On ne connaît pas encore le comportement du Bitcoin en cas de crise financière (similaire au Nasdaq ?). Les arnaques sont légion. Cela peut entrer dans le panier de solutions, mais avec une grande prudence et des connaissances solides. Et il faut bien surveiller l’évolution de la fiscalité. En outre, les banques sont de plus en plus vigilantes sur les transferts émanant des plateformes de crypto-monnaies comme l’atteste encore l’article de l’Echo de ce weekend.

L’art ? Les diamants ? Les voitures de collection ? Les montres ? Ce sont des actifs réels, oui. Mais ce sont surtout des marchés d’initiés parfois très peu liquides. Il faut bien s’y connaître pour prendre les bonnes décisions.

Toutes ces classes d’actifs peuvent faire partie d’une stratégie de diversification globale si vous maîtrisez le sujet, mais le plus important reste de faire les choses dans l’ordre.

Et aujourd’hui, toute stratégie de protection et de diversification doit aussi inclure la détention de métaux précieux physiques, dont l’or, dans des proportions raisonnables.

L’or : c’est la base

L’or est une monnaie universelle depuis des milliers d’années qui nous protège contre les taux réels négatifs et un risque sur les monnaies (euro, dollar…).

L’Histoire nous rappelle que toutes les utilisations de la planche à billets se sont terminées de la même façon: la destruction de la monnaie papier.

L’or d’investissement est un marché simple et liquide.

Bien sûr, un achat d’or et d’argent physique ne s’improvise pas.

Il faut préparer certains points en amont: l’allocation du portefeuille, le stockage, la revente, la fiscalité éventuelle…

Mais cela reste bien moins fastidieux que d'acheter de l’immobilier, des actions, des crypto-monnaies ou des œuvres d’art.

Le plus simple est de choisir des pièces ou lingots d’investissement connus et reconnus chez un courtier sérieux comme GFI Gold.

L’or s’adresse à toutes les tailles de patrimoine, des plus importants aux plus modestes.

Avec une épargne de 1.000 euros, vous pouvez déjà acheter quelques pièces et les stocker en lieu sûr grâce à notre solution GFI Safe si vous le souhaitez.

L’or est l’assurance du portefeuille qui peut servir à compenser une éventuelle prise de risque plus importante sur d’autres classes d’actifs.

En effet, l’or est un des composants du portefeuille dont l’allocation varie en fonction du contexte et du profil de risque de chacun.

L’or est liquide: Vous pouvez le revendre très facilement. En tant que teneur de marché, GFI Gold vous versera la somme sur votre compte le jour même.

Et si vous avez opté pour notre solution de stockage ultra-sécurisée en dehors du système bancaire GFI Safe, vous pouvez même acheter et vendre votre or sans vous déplacer.

>>> Si vous achetez et stockez de l’or en février chez nous, vous bénéficiez de trois mois de stockage gratuits.

>>> Contactez-nous pour découvrir les solutions concrètes que vous pouvez mettre en place rapidement.

L’équipe GFI

***

Sources:

https://www.rtbf.be/article/en-2021-les-belges-ont-continue-a-garnir-leurs-comptes-depargne-malgre-des-taux-tres-bas-10908545

https://www.lecho.be/monargent/epargne-et-placements/epargne/les-livrets-d-epargne-belges-affichent-plus-de-300-milliards-d-euros-d-encours/10356955.html

https://www.nbb.be/fr/search/bcs/%26eacute%3Bpargne

https://stat.nbb.be/Index.aspx?QueryId=5781&Lang=fr

https://stat.nbb.be/Index.aspx?DataSetCode=CREDINSCORP&lang=fr#

https://www.febelfin.be/fr/chiffres

https://statbel.fgov.be/fr/themes/prix-la-consommation/indice-des-prix-la-consommation

https://www.lalibre.be/economie/entreprises-startup/2022/01/17/bnp-paribas-fortis-plafonne-le-montant-maximum-autorise-sur-le-compte-depargne-ZH4DV33S65B6FFG45KELJMFPKY/

https://statbel.fgov.be/fr/themes/prix-la-consommation/indice-des-prix-la-consommation